Ежегодно на основании полученной от сотрудников информации о планируемых датах отпусков работодатель составляет график по унифицированной форме № Т-7. Утвердить график отпусков на 2018 год необходимо не позднее 17 декабря текущего года.О том, как в программе "1С:Зарплата и управление персоналом 8" (ред. 3) составить график отпусков и внести в него изменения, читайте в актуализированной статье справочника "Кадровый учет и расчеты с персоналом в программах 1С":

Сотрудник совмещает работу ушедшего сотрудника в отпуск.

6 лет назад

Сотрудник совмещает работу ушедшего сотрудника в отпуск. Нужно, чтобы совмещающий сотрудник получал и свой оклад, и оклад того сотрудника, и чтобы расчет происходил по разным графикам. Как это реализовать в программе 1С: Зарплата и управление персоналом, редакция 3.1? (аналогичный механизм и для конфигурации Зарплата и кадры государственного учреждения, редакция 3.1)

Для регистрации увеличения должностных обязанностей сотрудников предусмотрена еще одна новая возможность – документ «Назначение подработки». Им могут регистрироваться, например, совмещение должностей, замещение отсутствующего сотрудника или временное исполнение обязанностей другого сотрудника.

Должность, график работ, количество ставок и все начисления на закладке Оплата труда заполнятся автоматически в соответствии с данными выбранного сотрудника. Если используются квалификационные надбавки, то автоматически заполнится квалификационная категория сотрудника. Все параметры при необходимости можно отредактировать вручную.

Подработку можно назначить как бессрочно, так и на определенный срок – на этот срок у сотрудника появляется дополнительное рабочее место с соответствующими плановыми начислениями. При заполнении документа «Начисление зарплаты и взносов» плановые начисления по подработке обозначаются отдельными строками.

Если назначенная на определенный срок подработка отменяется досрочно, то этот факт регистрируется в программе отдельным документом «Прекращение подработки». Также его можно ввести для прекращения подработки, назначенной бессрочно.В документе Табель можно указать фактически отработанное время по рабочему месту подработки. В расчетных листках, расчетной ведомости и других отчетах по заработной плате рабочее место подработки выделено как отдельная должность сотрудника.

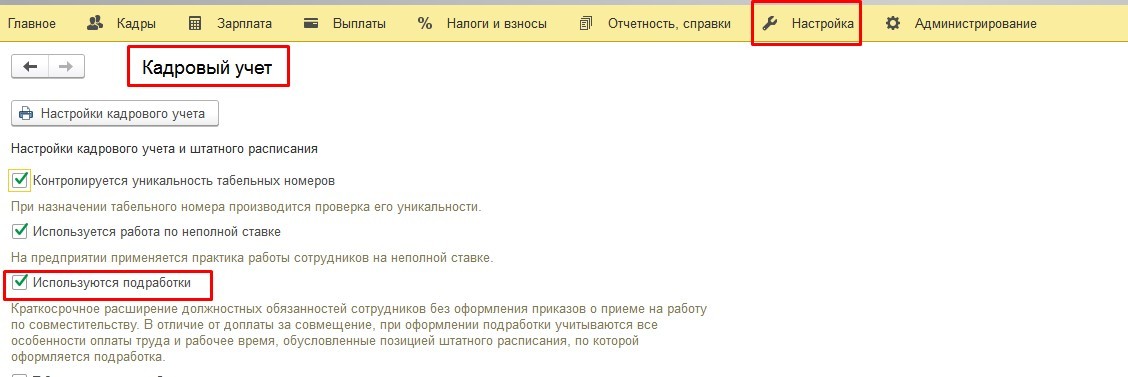

Чтобы этот механизм был доступен в Настройках кадрового учета (раздел меню Настройка – Кадровый учет) необходимо поставить флажок «Используются подработки»:

Выходные пособия

6 лет назад

Выходное пособие - компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ. При расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия).

Заработная плата в организации начислялась, но не выплачивалась в связи с финансовыми трудностями.

6 лет назад

Заработная плата в организации начислялась, но не выплачивалась в связи с финансовыми трудностями. В строке 020 раздела 1 формы 6-НДФЛ указывается сумма начисленного дохода.А в разделе 3 справки 2-НДФЛ, согласно порядку заполнения формы (приказ ФНС от 30 октября 2015г. №ММВ-7-11/485@), необходимо указывать сведения о доходах начисленных и фактически полученных сотрудником.Каким образом налоговая инспекция сверит формы 6-НДФЛ и 2-НДФЛ? При невыплате зарплаты не будет выполняться контрольное соотношение:«строка 020 формы 6-НДФЛ = Общая сумма дохода справок 2-НДФЛ».

Как связаны отчеты 2-НДФЛ и 6-НДФЛ ? Где точки соприкосновения?

6 лет назад

2-НДФЛ, сданный по итогам 2016 года, будет сверяться с теми данными, которые ежеквартально подавались в Разделе 1 формы 6-НДФЛ.Раздел 2 в 6-НДФЛ не будет увязываться с 2-НДФЛ, т.к. он сверяется с данными реальных платежей, перечисленных в бюджет.

С 1 апреля 2017 года вводится в действие форма согласия налогоплательщика на признание сведений, составляющих налоговую тайну, обще доступными.

6 лет назад

Налоговой тайной не являются общедоступные сведения, в том числе ставшие таковыми с согласия их обладателя – налогоплательщика (п.п.1 п.1 ст.102 НК РФ).Налогоплательщик (плательщик взносов) может представить согласие на признание сведений общедоступными в ИФНС по месту своей регистрации, как в отношении всех сведений, так и их части, в бумажном или электронном виде по форме, утвержденной Приказом ФНС РФ от 15 ноября 2016г. №ММВ-7-17/615@.

Чтобы зарегистрировать обособленное подразделение в ФСС, его не нужно выделять на отдельный баланс.

6 лет назад

Согласно приказу Минтруда России от 28.11.2016г. №684н из критериев, по которым обособленное подразделение подлежит регистрации в ФСС в качестве страхователя, исключили пункт «имеют отдельный баланс». Теперь ОП подлежит регистрации, если выплачивает работникам заработную плату и имеет расчетный счет. Такое правило согласуется с обязанностью страхователей ставить на учет ОП в ИФНС, если они выплачивают вознаграждения физ. лицам и имеют счет в банке (п.п.7 п.3.4 ст.23 НК РФ). Обе нормы применяются с 01.01.2017г.

Тарифы страховых взносов заморозили до 31.12.2019 года.

6 лет назад

В ближайшие годы (с 2017 по 2019 включительно) не изменятся страховые взносы на ОПС и останутся на уровне 22% в пределах базы начисления и 10% - сверх неё. Федеральный закон от 19.12.2016г. №456-ФЗ уже опубликован. Параллельно, страховые взносы на обязательное социальное страхование от НС и ПЗ на тот же срок сохраняются на уровне 2016 года (федеральный закон от 19.12.2016г. №419-ФЗ).