С начала 2018 года вступают в силу 5 различных стандартов, которые регулируют отдельно взятую область бухгалтерского учета.

На нашем сайте была уже был материал по нововведениям в части учета ОС (Федеральный стандарт «Основные средства» - учет с 2018 года в 1С: БГУ), а в этой статье хотелось бы остановиться на учете в соответствии с новым федеральным стандартом «Аренда».

Давайте разбираться, что несет нам это нововведение, и как организован учет в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Новый федеральный стандарт для госучреждений по учету аренды был подготовлен в конце 2016 года, а вступил в силу с 1го января 2018 года.

Утвержден приказом Министерства финансов 258н.

После введения в действия нового федерального стандарта – первое, что необходимо сделать бухгалтеру – это классифицировать имеющиеся в учете договора аренды.

Теперь нужно разделять объекты аренды (как полученные в аренду, так и отданные в аренду) на объекты учета:1. операционной аренды;2. финансовой (неоперационной) аренды.

Что немаловажно – этот стандарт касается и всех тех объектов, договор аренды у которых не истек на начало января 2018 года.

То есть имеющиеся активные договоры аренды нужно пересмотреть и классифицировать.СГС «Аренда» описывает, что необходимо отнести к объектам учета аренды.

В целом – это следующий список:

1. Имущество, которое было передано в возмездное/безвозмездное пользование;

2. Имущество, относящееся к имуществу казны, которое также было передано в возмездное/безвозмездное пользование;

Исключениями, которые как объекты учета аренды НЕ классифицируются (а значит, в отношении них СГС «Аренда» не применяется), являются:

1. Имущество, переданное на правах оперативного управления для того, чтобы субъект учета мог выполнять возложенные на него функции;2. Имущество – участок недр для геоизучения;

3. Имущество, являющееся биологическим активом (животное или растение, которое способно приносить экономическую прибыль, например, давать сельскохозяйственную продукцию или другие биологические активы);

4. Имущество, являющееся нематериальным активом (например, какой-то результат интеллектуальной деятельности).

После того, как мы разобрались, что именно принимать как объекты учета аренды, возникает вопрос – как классифицировать их на операционную и неоперационную аренду?

Признаки операционной (нефинансовой) аренды:

1. Если срок пользования имуществом меньше, причем намного, чем оставшийся срок полезного использования;

2. Если сумма платежей по аренде и выкупной цены по окончанию срока аренды меньше, причем намного, справедливой стоимости имущества (чаще всего – это цена имущества для передачи права собственности).

Признаки неоперационной (финансовой) аренды:

1. Если срок пользования имуществом сопоставим (почти равен) с оставшимся сроком полезного использования;

2. Если сумма платежей по аренде сопоставима со справедливой стоимостью имущества;

3. Если в конце срока аренды или заранее (по внесению всех арендных платежей в полном объеме) – права собственности переходят к арендатору;

4. Если имущество настолько специализированное, что только арендатор может использовать его без существенных модификаций;

5. Если имущество, передаваемое в аренду, не может быть заменено арендатором на другое (без каких-либо дополнительных убытков для арендатора);

6. Если у арендатора имущества приоритетное право на продление арендных отношений (в том числе при условии сохранения размера арендной платы);

7. Если имущество может быть заменено арендодателем другим имуществом.

Хочу обратить ваше внимание, что для классификации достаточно хотя бы одного признака: если присутствует всего один признак по тому или иному типу аренды – можно смело делать выводы.А в ситуациях, когда присутствуют признаки обоих видов аренды – предпочтение лучше отдать финансовой аренде, то есть отнести имущество к объектам финансовой аренды.

Еще отмечу: если в договоре предусмотрена возможность рассрочки арендных платежей или стоимости выкупа – то это, однозначно, неоперационная (финансовая) аренда. А договоры же аренды земель или непроизведенных активов (то, что не является результатом человеческого труда, например, земля или ресурсы недр) – это всегда операционная (нефинансовая) аренда.

В программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» изменения в полной мере реализованы, начиная с версии 2.0.54.16 (данная версия была выпущена компанией «1С» 13 марта 2018 года).

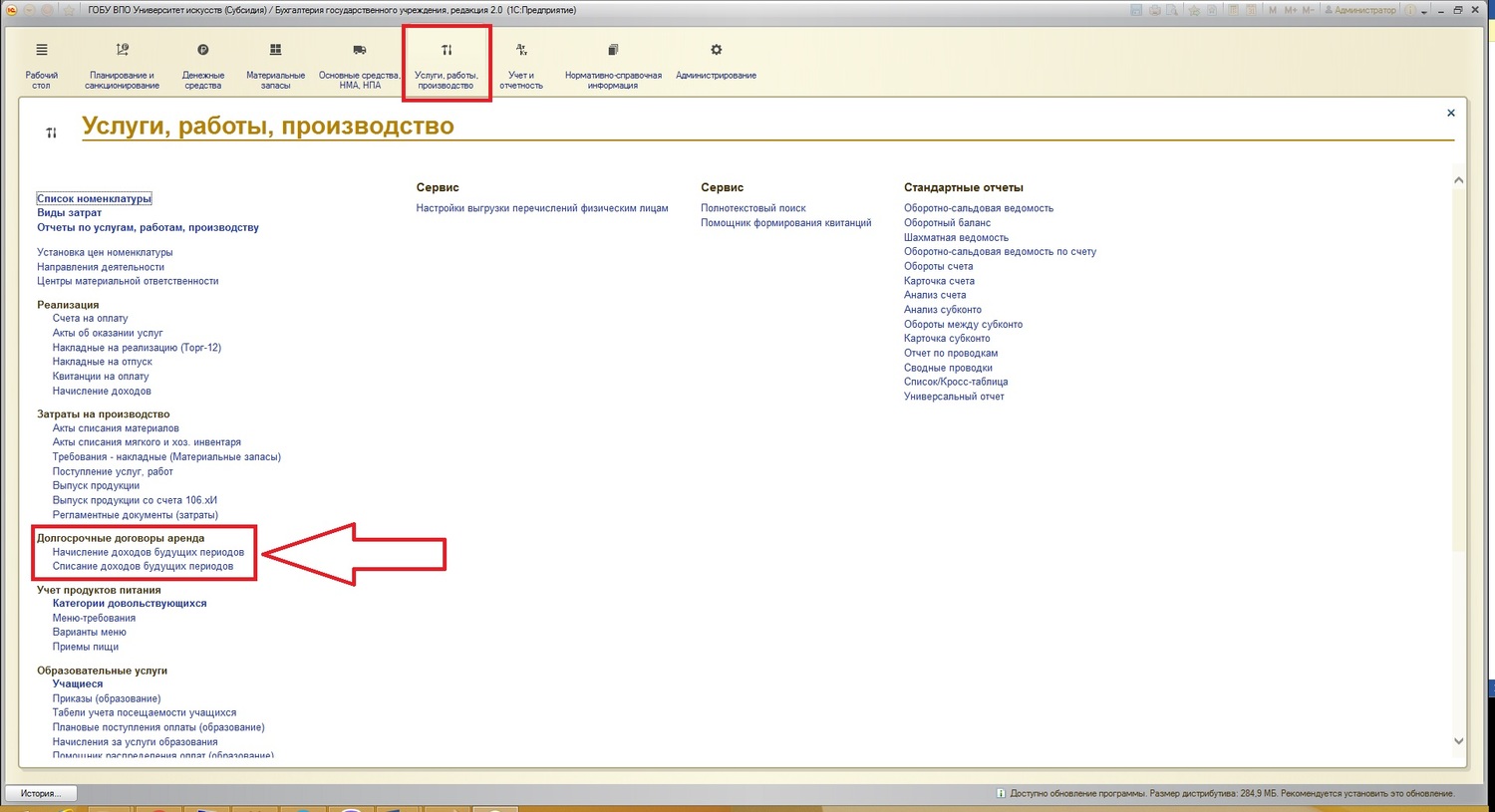

Обратите внимание на свою версию программы, если она ниже – для правильной организации учета аренды по новому федеральному стандарту нужно обновиться. Но также замечу, что внесение изменений в программу для работы по новому СГС «Аренда» начались еще в версии 2.0.54.7.В программе появляется новая подсистема по долгосрочным договорам аренды:

Это подсистема включается в себя два новых документа: «Начисление доходов будущих периодов» и «Списание доходов будущих периодов». Эти документы используются для отражения ситуаций, когда учреждение передает имущество в аренду или безвозмездное пользование.Согласно новому федеральному стандарту бухгалтерского учета, опираясь на вид аренды, учреждение отражает получение или передачу имущества. Для понимания нового стандарта рассмотрим следующую схему:

Это подсистема включается в себя два новых документа: «Начисление доходов будущих периодов» и «Списание доходов будущих периодов». Эти документы используются для отражения ситуаций, когда учреждение передает имущество в аренду или безвозмездное пользование.Согласно новому федеральному стандарту бухгалтерского учета, опираясь на вид аренды, учреждение отражает получение или передачу имущества. Для понимания нового стандарта рассмотрим следующую схему:

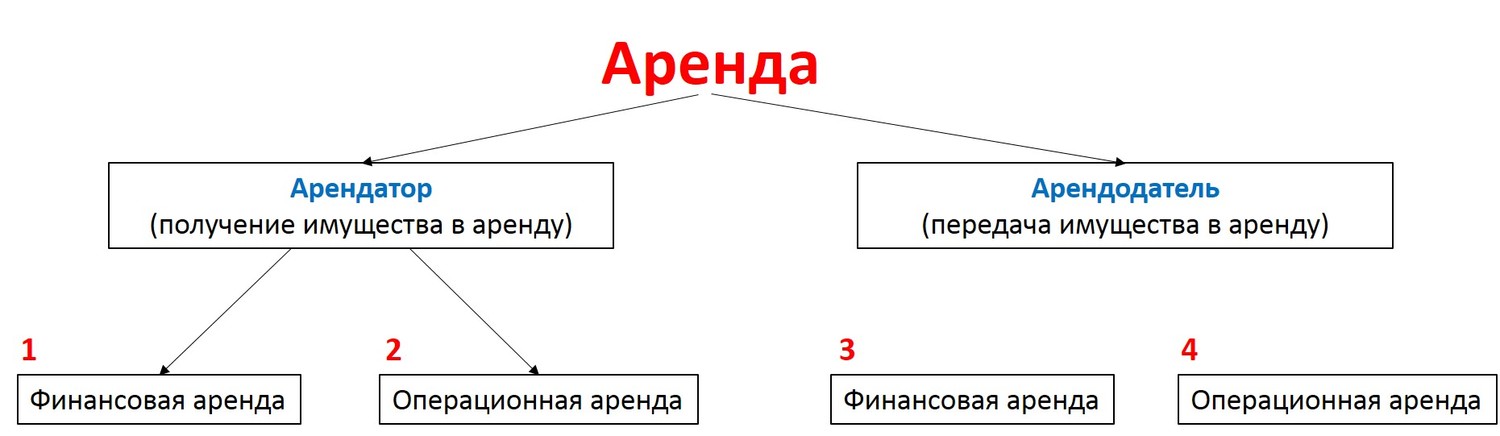

Представленная схема разделена на две роли: если учреждение выступает как арендодатель или как арендатор. В зависимости от роли, в учете формируются разные проводки. Причем порядок работы зависит не только от роли, но и от вида аренды. Новый стандарт не только определяет деление аренды на два вида, но и описывает их признаки, которые мы разобрали выше.

Представленная схема разделена на две роли: если учреждение выступает как арендодатель или как арендатор. В зависимости от роли, в учете формируются разные проводки. Причем порядок работы зависит не только от роли, но и от вида аренды. Новый стандарт не только определяет деление аренды на два вида, но и описывает их признаки, которые мы разобрали выше.

На схеме эти ситуации пронумерованы:

1. Арендатор отражает имущество, полученное в пользование при финансовой (неоперационной) аренде.В такой ситуации – учреждение должно отразить имущество в составе основных средств (на счета группы 101 «Основные средства»). А также одномоментно признать в учете обязательство – кредиторскую задолженность по аренде на дату, когда это имущество было классифицировано.Стоимость учета имущества – это арендная плата и какие-либо дополнительные затраты. И важный момент – по такому активу необходимо начислять амортизацию.

2. Арендатор отражает имущество, полученное в пользование при операционной (нефинансовой аренде).В данной ситуации объектом учета будет являться право пользования активом. А отразить его следует в составе нефинансовых активов, также на дату его классификации. Стоимость имущества при принятии на баланс будет складываться из суммы арендных платежей за весь срок пользования. И также одномоментно отражают арендные обязательства – кредиторскую задолженность по аренде. И как в предыдущем случае – начисляют амортизацию.Отличием операционной аренды является то, что для отражения прав пользования в составе НФА будет предусмотрен специальный счет – 111 «Права пользования имуществом». Но на сегодня разработан только проект приказа, который внесет изменения в Инструкцию 157н. Поэтому на текущий момент эта возможность отсутствует в программах 1С.

3. Арендодатель отражает ситуацию по выбытию имущества, переданного в финансовую аренду.Учреждение на дату передачи отражает выбытие имущества. А также одномоментно – фиксирует дебиторскую задолженность по арендным обязательствам (при этом корренспондирующим счетом будет являться тот счет, на котором планируется в будущем учитывать доходы от этого вида аренды).

4. Арендодатель отражает ситуацию по выбытию имущества, переданного в операционную аренду.В данной ситуации имущество остается на балансе арендодателя, оформляется только внутреннее перемещение.

При этом подчеркну – имущество остается на счетах группы 101, но также и одновременно отражается на забалансовых счетах (25 или 26). Поэтому амортизация продолжается начисляться. При этом доходы признаются в доходах текущего года или ежемесячно, или же по графику, который предусмотрен в договоре.

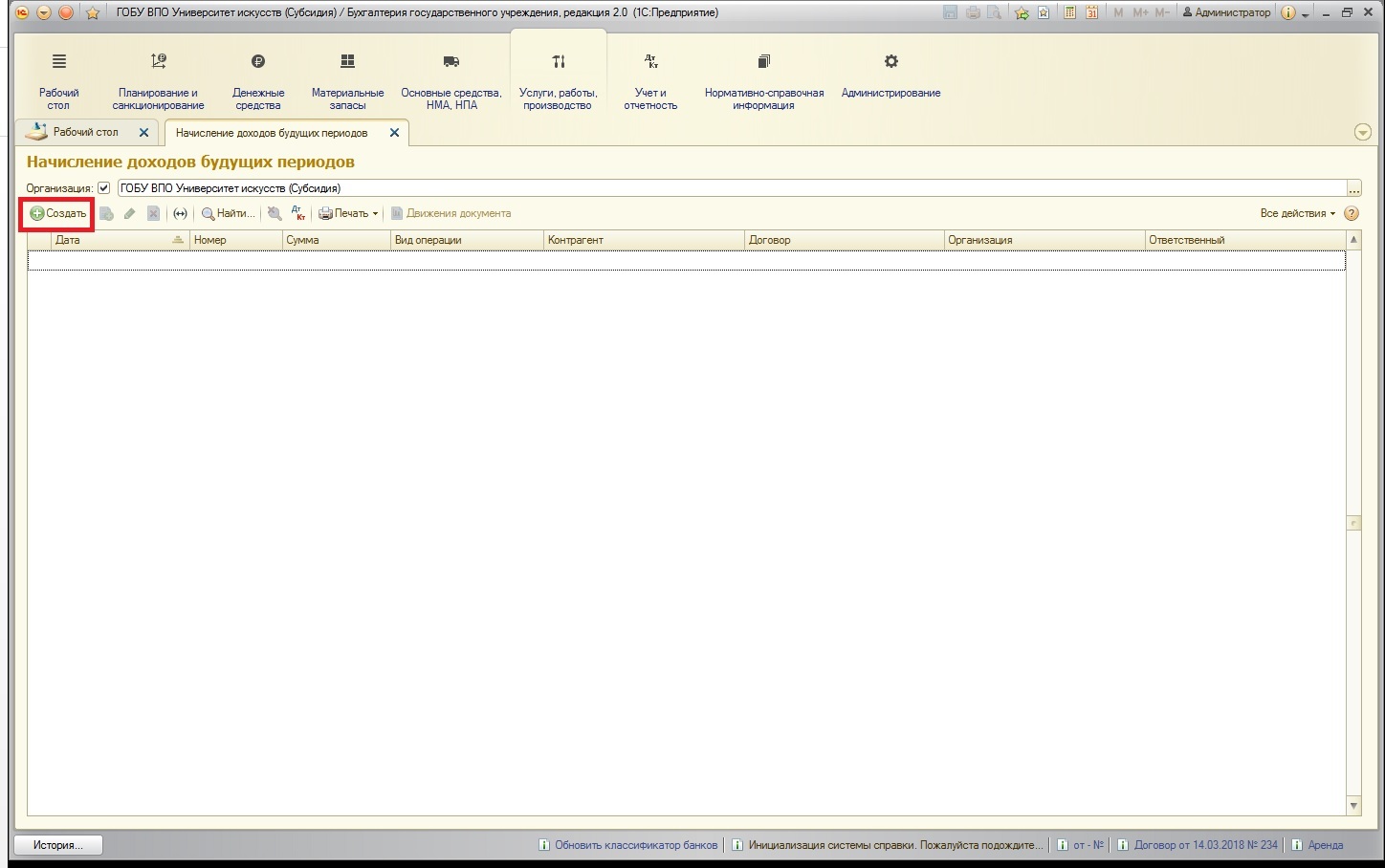

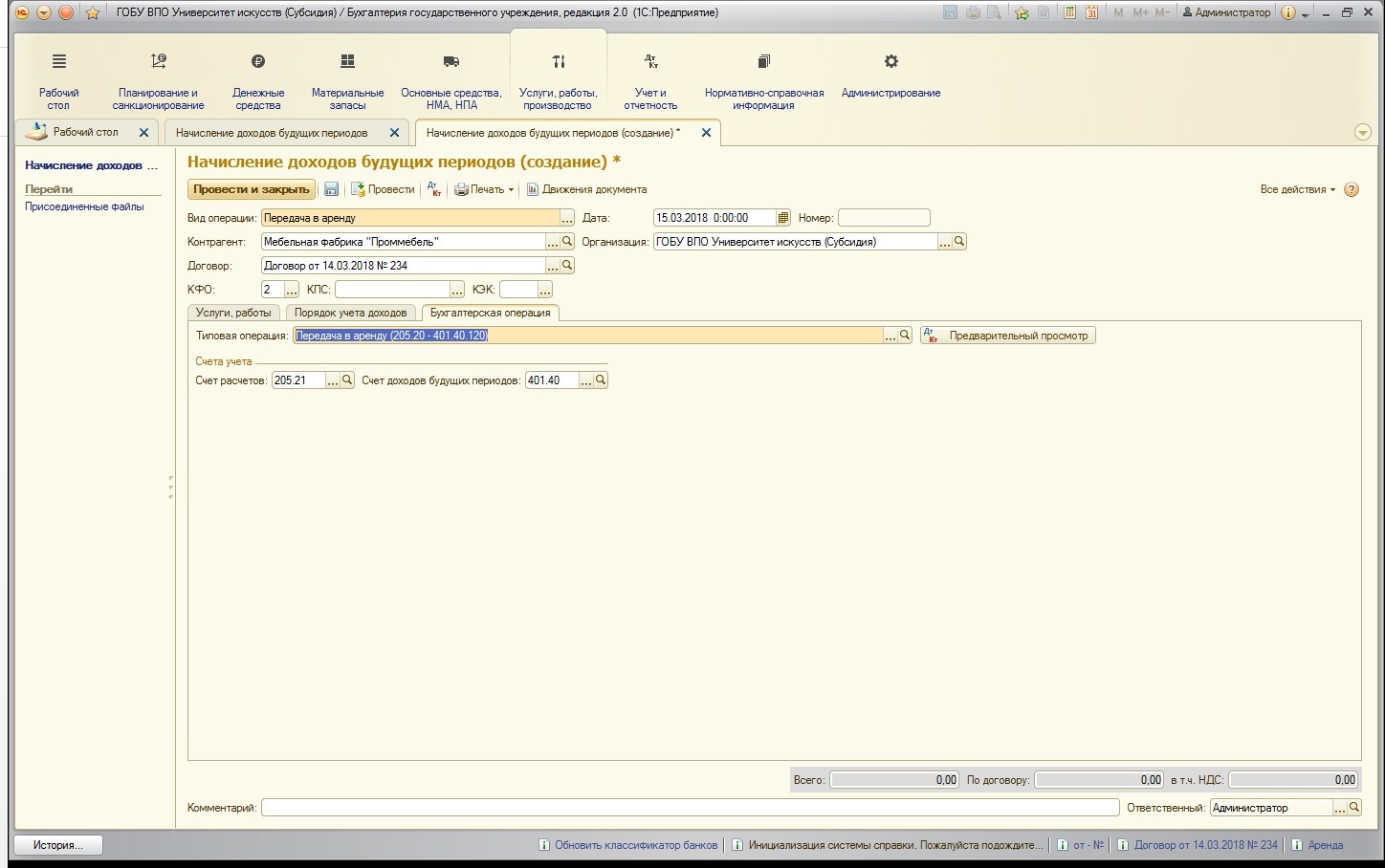

Вернемся в программу «1С: Бухгалтерия государственного учреждения 8, редакция 2.0»: новый документ «Начисление доходов будущих периодов» позволит помочь отразить ситуации под номерами 3 и 4: если организация выступает в качестве арендодателя (передает имущество в аренду).

Этот документ позволит начислить доходы будущих периодов по долгосрочным договорам.Создадим новый документ:

Документ позволяет выбрать вид операции:

Документ позволяет выбрать вид операции:

Также в документе можно указать услуги и работы, которые учреждение предоставляет:

Также в документе можно указать услуги и работы, которые учреждение предоставляет:

Установить порядок учета доходов будущих периодов:

Установить порядок учета доходов будущих периодов:

Также в зависимости от вида операции (отдельный реквизит шапки) – предусмотрены различные типовые операции:

Также в зависимости от вида операции (отдельный реквизит шапки) – предусмотрены различные типовые операции:

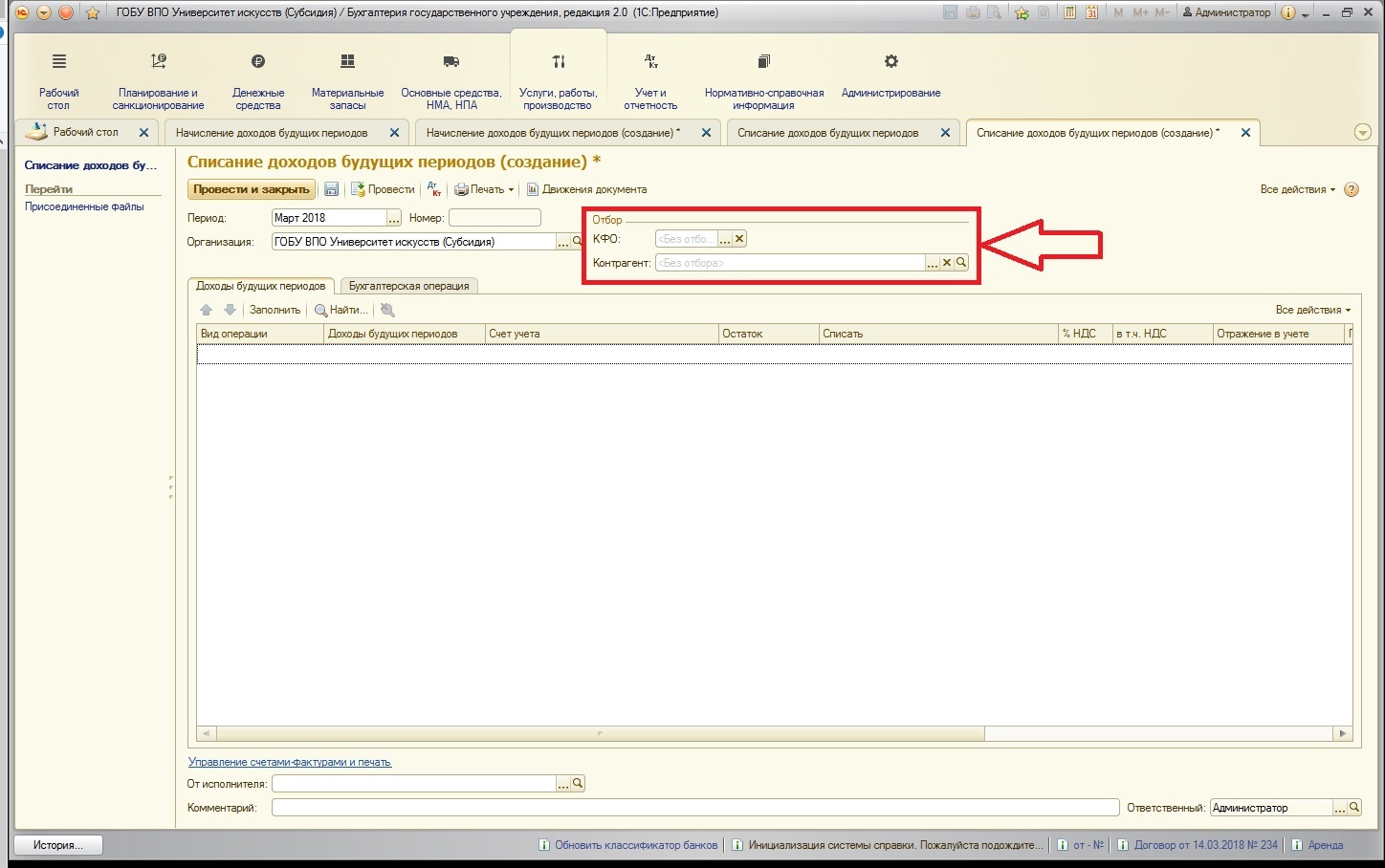

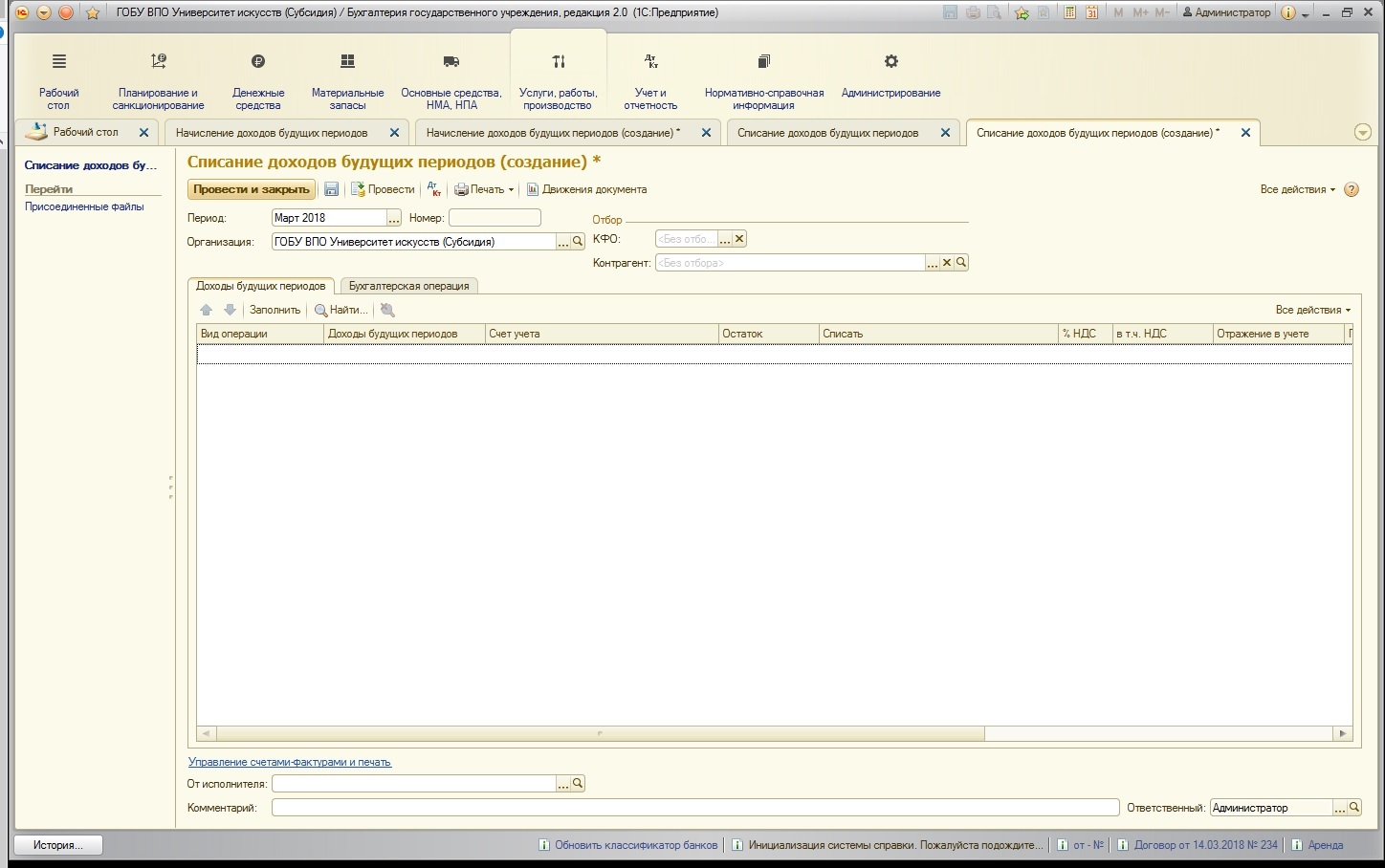

Документом же «Списание доходов будущих периодов» осуществляется списание:

Документом же «Списание доходов будущих периодов» осуществляется списание:

Причем сделать это можно как по отдельному КФО или Контрагенту, так и без отбора (так как эти реквизиты документа не обязательны для заполнения):

Причем сделать это можно как по отдельному КФО или Контрагенту, так и без отбора (так как эти реквизиты документа не обязательны для заполнения):